不動産投資で家賃収入にかかる税金の種類と計算方法を解説!

不動産投資で家賃収入を得た場合、原則として確定申告をおこない、税金を納めなければなりません。しかし不動産所得額によっては確定申告が不要なケースもあるのです。

今回は不動産投資で家賃収入を得た際に必要となる税金の種類をはじめ、確定申告における節税効果についても解説します。

これから不動産投資を始める人は、ぜひ参考にしてください。

不動産投資で家賃収入にかかる税金の種類を紹介

不動産投資で家賃収入を得た場合、確定申告をおこない税金を納める必要があります。ここでは家賃収入にかかる税金の種類を紹介します。

所得税・住民税

個人で不動産投資をおこなった場合、所得額に応じて所得税と住民税を納める必要があります。

ただしサラリーマンが不動産投資をおこない、「不動産所得」が20万円以下の場合は確定申告をおこなう必要はありません。

ただし、不動産所得が20万円以下の場合に確定申告をしなくてもよいのは「所得税」の確定申告のみです。住民税には特例措置がないため、市区町村に対して住民税の申告をする必要があるため注意しましょう。

不動産所得とは、その年に得た家賃収入をはじめ、不動産投資で得た1年間すべての収入(年間不動産収入)から、1年間の必要経費(年間必要経費)を差し引いた金額をいいます。

不動産所得=年間不動産収入-年間必要経費

ただし、以下のようなケースに該当する場合は、不動産所得が20万円以下であっても不動産投資が必要になります。

◦2カ所以上から給与を受け取っていて、合計所得が20万円を超える場合

◦給与等の金額が2,000万円を超える人

所得税と住民税の計算について詳しくは、後述する『不動産投資の家賃収入にかかる所得税・住民税の計算方法』を参考にしてください。

消費税

事業用物件など居住用物件以外から家賃収入がある場合は消費税を納める必要があります。消費税は、課税売上が11,000万円を超えた年の2年後から納税しなければなりません。

なお、居住用物件だけで不動産投資をおこなっている場合は消費税の納税は不要です。

固定資産税・都市計画税

家賃収入の有無にかかわらず、毎年1月1日時点で不動産を所有している全員に課せられる税金です。

都市計画税は、市街化区域内に土地および建物を所有している人に対して課税される税金です。

関連記事:不動産投資の固定資産税について基本と計算方法、軽減措置を解説

不動産投資の家賃収入にかかる所得税・住民税の計算方法

前述したように、不動産投資をおこなって家賃収入を得ると、不動産所得の額に応じて所得税と住民税が課せられます。

ここで注意したいのが、課税されるのは不動産所得であることです。まず、家賃所得と不動産所得の違いを説明します。

家賃収入・不動産収入・不動産所得の違い

家賃収入とは、入居者が支払う家賃のことです。家賃集のほか、礼金や更新料などと不動産投資で得た収入を「不動産収入」といいます。

不動産収入は家賃収入のほかに、おもに以下の収入が含まれます。

◦礼金

新規入居者が入居時に大家さんに支払うお金です。

敷金とは違い、退去時に入居者に返還する必要はありません。礼金の相場は、家賃の1ヶ月分~2ヶ月分程度です。

◦更新料

既存の入居者が賃貸借契約の更新をおこなう際、大家さんに支払います。

礼金と同じく、退去時に入居者に返還する必要はありません。更新料の目安は家賃の1ヶ月分程度です。

◦管理費(共益費)

共用部分の維持管理費(共用電気料や水道料など)として家賃と同時に徴収する管理費(共益費)は不動産収入に含まれます。

ただし区分マンションの場合は、マンションの管理組合が管理費を徴収し管理しているため、大家さんの収入に加えることはできません。

◦駐車場代、自動販売機の売上金、太陽光発電の売電代金など(設置している場合)

収益物件敷地内の駐車場代や自動販売機の売上金なども不動産収入に含まれます。

年間の不動産収入(年間不動産収入)から、年間の必要経費(年間必要経費)を差し引きした金額を「不動産所得」といいます。

不動産所得=年間不動産収入-年間必要経費

この不動産所得の額を確定申告することで、その年の所得税と住民税の納付額が決定します。

不動産投資で認められる必要経費の種類

不動産投資で必要経費と認められている科目には、以下のようなものがあります。

関連記事:不動産投資の確定申告で必要経費にできる費用とできない費用を解説

◦修繕費

建物の外装や内装のメンテナンスや修理費用、設備の交換費用などが該当します。

関連記事:エアコン交換は修繕費か資本的支出か?判断ポイントを詳しく解説

◦管理組合への管理費

区分マンションの管理組合が共用部分を管理するために徴収する費用です。

◦不動産会社への管理委託手数料

不動産会社に収益物件の管理を委託した際に支払う費用です。

関連記事:不動産投資を成功させる不動産管理会社の選び方!管理業務内容を解説

◦借入金の金利部分

不動産購入時に金融機関から融資を受けた場合、借入金の金利部分は必要経費として計上できます。

◦減価償却費

時間の経過や使用することで価値が減少していく固定資産に対し、取得費用を法定耐用年数で分割した費用を減価償却費といいます。

なお土地の価値は経年によって減少しないため、減価償却費を計上できるのは物件の建物及び設備のみになります。

関連記事:不動産投資の減価償却についてわかりやすく解説!節税ポイントも

◦仲介手数料・広告宣伝費

入居者募集にかかる費用(成約時の仲介手数料、広告宣伝費(AD)など)必要経費に含めることが可能です。

関連記事:不動産投資の仲介手数料には上限額がある!仕組みや計算方法を解説

◦損害保険料

収益物件に掛けた火災保険料や地震保険料は経費に含まれます。

◦雑費(交際費、交通費、通信費など)

不動産会社や税理士との打ち合わせで支払った飲食代金や交通費、不動産投資に関係する情報収集や連絡のための通信費などは経費計上できます。

ただし、不動産投資に関係のないプライベートな出費は経費にすることはできないので注意しましょう。

◦不動産取得税

不動産を取得(購入、相続など)した際は、不動産取得税が課せられます。

不動産を取得したら、かならず自治体に届出を申請しましょう。申請後、各自治体から不動産取得税の金額が通知されるので、期限内に納付をおこないます。

なお不動産取得税は、以下の式で計算できます。

不動産取得税 = 固定資産税評価額 × 4%

ただし、特例により次のように標準税率が軽減されます。

土地及び住宅:3%(2027年年3月31日まで)

住宅以外の家屋:4%

◦固定資産税・都市計画税

固定資産税・都市計画税は、確定申告時に経費として計上できます。

不動産投資で必要経費として認められないもの

不動産投資に無関係な支出は、必要経費としてみとめられません。具体的には、以下の支出が該当します。

◦借入金の元本部分

◦所得税と住民税

◦不動産投資に関連しない支出

不動産所得にかかる税金の計算方法

不動産所得にかかる所得税と住民税の計算方法を解説します。

所得税の計算

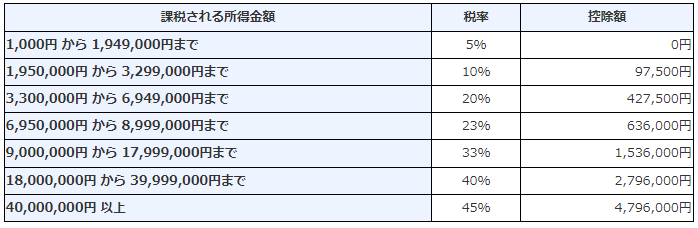

所得税の税率は、所得が多い人ほど税の負担が重くなる累進税率が採用されています。下記の税率表からわかるように、税率は5%から45%まで7段階に分かれます。

【所得税の税率】

引用:国税庁『No.2260 所得税の税率』

所得税額は下記の式で求められます。

所得税額=課税される所得金額×税率-控除額

たとえば、課税される所得金額が600万円のときの所得税額を計算してみましょう。

600万円×20%-427,500円=772,500円

所得税は772,500円となりました。

住民税の計算

住民税は、前年の所得金額に応じて課税される「所得割」と、一定の所得があるすべての人に一律で課税される「均等割」の2層から成っており、合算した額を納付します。

所得割の税率は10%程度(道府県民税・都民税4%+区市町村民税6%)、均等割は5,000円(道府県民税が1,500円、市町村民税が3,500円)です。

住民税は以下の式で計算できます。

住民税額=課税される所得金額×10%(所得割税率)+5,000円(均等割り額)

したがって課税される所得金額が600万円の場合は、605,000円を住民税として納付します。

なお所得割の税率と均等割の税額は自治体によって異なる場合があるので、最寄りの税務署などで確認をおこないましょう。

不動産投資で家賃収入がある場合の確定申告について

前述したように、サラリーマンが不動産投資をおこない不動産所得が20万円を超えた場合は確定申告が必要です。

不動産所得が20万円以下の場合、確定申告はおこなわなくても問題ありません。

ただし、不動産所得がマイナス(赤字)の場合、確定申告の際に「損益通算」をおこなうことで税金が還付される可能性があります。

損益通算は、赤字所得と本業などほかの黒字所得を相殺し、合計の所得額を減らす仕組みの会計処理です。

赤字の不動産所得を黒字の給与所得から差し引くことで課税される所得金額が減り、税率が下がり、その結果納めるべき所得税や住民税が軽減につながります。

確定申告の期限は?

確定申告は、1月1日~12月31日の所得と納める税額を計算し、翌年の2月16日~3月15日のあいだに税務署に申告書と必要書類を提出したのちに納税をおこないます。

(期限日が土日や祝日の場合、休日明けの平日が期限)

確定申告が必要なのにもかかわらず期限内に申告をおこなわなかった場合は、延滞税などのペナルティが課されます。また悪質と判断された場合は脱税とみなされるケースもあるため注意が必要です。

節税効果を期待する場合は青色申告がおすすめ

確定申告には「青色」と「白色」があり、それぞれにメリットや特徴があります。

白色申告

帳簿付けが簡易で、特別な手続きも不要です。不動産所得額が大きくない、事業規模ではない場合は、手間がかからない白色申告がおすすめです。

ただし白色申告は、青色申告に比べて節税のメリットはほとんどありません。

青色申告

白色申告に比べて多くの節税効果が期待できます。青色申告をお粉場合は、あらかじめ「開業届」と「青色申告承認申請書」を管轄の事務所に届け出ておく必要があります。

青色申告では、以下のようなメリットがあります。

◦最大65万円の青色申告特別控除が受けられる

以下の4つの要件を満たした場合、5万円の青色申告特別控除が受けられます。

1:事業的規模で不動産の貸付をしていること

事業的規模と認められる基準である「5棟10室(戸建てなどが5棟、アパートなどが10室程度の規模の不動産投資をおこなっている)」であること。

2:複式簿記で記帳されている

65万円の青色申告特別控除を受けるためには、複式簿記で記帳する必要があります。

簡易簿記で記帳をおこなった場合、青色申告特別控除は10万円となります。

3:確定申告書に貸借対照表・損益計算書等を添付し、期限内に提出すること

確定申告書に貸借対照表・損益計算書等を添付して、申告期限内(例年2月16日~3月15日)に提出する必要があります

4:e-Tax、または電子帳簿保存によって確定申告をおこなう

e-Taxまたは電子帳簿保存で確定申告をおこなうことで、65万円の青色申告特別控除を受けることができます。なお、この条件を満たさない場合、青色申告特別控除は55万円になります。

◦青色事業専従者給与を経費計上できる

次の要件を満たした場合、配偶者や親族に支払った給与を青色事業専従者給与として経費として計上できます。

1:事業的規模(「5棟10室」)で不動産の貸付をしていること

2:青色事業専従者給与に関する届け出を提出すること

◦繰越損失を計上できる

繰越損失は赤字が出た場合、その赤字を最大3年間繰り越して、翌年以降の所得から控除できる制度です。

たとえば不動産投資を始めて1年目が赤字だった場合、損失申告をおこなうことで4年目までの利益と相殺することが可能です。繰り越した損失で利益を相殺することで、課税所得を減らすことができ、結果として税金を抑えることにつながります。

確定申告書の提出方法

確定申告書の提出は、以下のようにいくつか方法があります。

【確定申告書の提出方法】

◦管轄の税務署に送付する(郵便物または信書便)

◦管轄の税務署の時間外収受箱への投函する

◦管轄の税務署または確定申告会場で直接提出する

◦パソコンやスマホからe-Tax(オンライン電子申告システム)で提出する

まとめ

不動産投資の家賃収入には、所得税や住民税など、さまざまな税金が課せられます。

不動産所得が20万円以下の場合、確定申告は不要ですが、赤字の場合は損益通算で税金が還付される可能性もあります。

また確定申告をおこなう場合は、青色申告を選ぶことでより効果的な節税につながります。

安定した家賃収入を得る一方で、賢く節税をおこなうことで、より大きな収益が期待できるでしょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅