貸借対照表の基礎知識や不動産投資における活用方法を解説!

不動産投資が順調におこなわれているかどうかを判断する指標のひとつになるのが貸借対照表(バランスシート)です。

貸借対照表の内容を理解できれば現在の収支だけでなく、キャッシュフローの見直しにつながったり、将来的な資金計画につながったり、よりスムーズな不動産投資につながります。

今回は貸借対照表の基礎知識を紹介しながら、不動産投資で活用する方法について解説します。

貸借対照表を上手に用いて、健全な不動産投資を目指しましょう。

貸借対照表(バランスシート)とは?

「貸借対照表」はバランスシート(B/S)とも呼ばれる、「財務三表」のうちのひとつです。

財務三表には、貸借対照表のほかに、「損益計算書(P/L)」と「キャッシュフロー計算書(C/F)」があります。

財務三表について

確定申告を青色申告でおこなう場合は、財務三票のうち、貸借対照表と損益計算書の提出が必要になります。

それぞれの書類には、次のような役割があります。

◦貸借対照表(B/S)

資産と負債、そして純利益がわかります。左右にわかれた表で、左右の合計がかならず同じ金額になることから「バランスシート」とも呼ばれます。

◦損益計算書(P/L)

決算時に収益から費用を差し引いた利益がわかります。「どのような費用をいくら支出したのか」「売上がいくらあったのか」「利益はいくらなのか」を読み取ることができます。

◦キャッシュフロー計算書(C/F)

現金の流れを表し、実際に現金がいくら手元に残ったかがわかります。

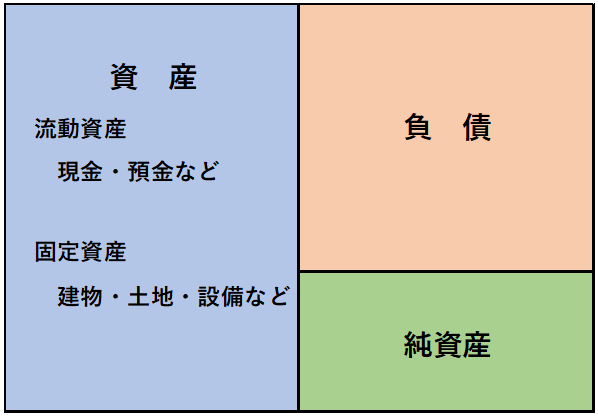

貸借対照表の構造や作成の目的

貸借対照表は、現在の資産や負債などの状態を確認するために作成します。

また貸借対照表を見ることで、どのようにお金を調達してきて、そのお金をどのように運用しているかといった状況の把握にもつながります。

下図のように貸借対照表の構造は、ひとつの表が左右で分かれており、左側の欄に所有する資産を記載し、右側の欄の上部には負債を、下部に純資産を記載します。

なお、貸借対照表の右側(資産)の合計額と左側(負債+純資産)の合計額はかならず一致します。数字が同じ、つまりバランスが取れている状態から「バランスシート」と呼ばれているのです。

左側:資産の部について

資産の部に記載されるのは会社や個人が保有する財産が記載されます。なお貸借対照表に資産を記載する際は、流動性の高い「流動資産」から順に記載するのが一般的です。流動資産とは1年以内に現金化できる資産を指します。

対して「固定資産」とは1年以上、長期にわたって使用したり保有したりする資産を指します。

流動資産、固定資産には以下のようなものが該当します。

【おもな流動資産】

◦現金・預金

◦売掛金

◦商品

◦貸付金

◦有価証券

【おこな固定資産】

◦土地

◦建物

◦車両

◦付帯設備

◦備品

関連記事:資産になる物|実物資産と金融資産の違いや特徴をそれぞれ解説!

右側:負債の部について

負債の部に記載されるのは、いわゆる「借金」です。負債として記入されたものは将来に支払う義務があります。

具体例には、借入金・買掛金・未払金・引当金(貸倒引当金、賞与引当金など)などが該当します。

たとえば、不動産投資用物件を購入する際、金融機関から融資を受けた場合、その借入れたお金は負債として貸借対照表に記入されます。借入れたお金は毎月返済していくため、返済期間が終了することで借入金額は0になるのです。

負債には、「流動負債」と「固定負債」の2種類があります。

流動負債は、原則として1年以内に支払わなければならない負債を指します。固定負債は1年を超えた後に支払義務がある負債です。

流動負債と固定負債には、以下のような種類があります。

【おもな流動負債】

◦買掛金

◦未払金

◦前受金、前受収益

◦短期借入金

◦賞与引当金

【おもな固定負債】

◦社債

◦長期借入金

◦退職給付引当金

右側:純資産の部について

純資産は、個人や会社がもともと持っていたお金(自己資金や会社設立資金など)や、事業や運用で得た利益などをいい、「自己資本」と呼ばれることもあります。

純資産とは「実質的な財産」であり、その金額の大きさによって現在の経営状況が健全かどうかを判断します。

純資産が多ければ資金に余力があると判断できるため、新たに投資をはじめたり、いざというときのために自己資金として残しておいたり、今後の資産運用に役立てることができるでしょう。

しかし純資産がマイナスの場合は資金に余力がなく、すべての資産を売却しても負債を返せない状態です。その時点の経営状態に問題がなくても、将来的になんらかの問題が発生する可能性が高くなるため注意が必要です。

純資産が少ない、マイナスの場合は、資産を増やしたり、負債を減らしたりといった対策が必須になります。

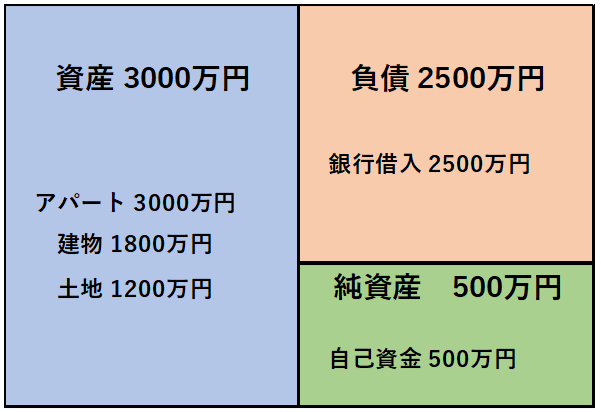

不動産投資における貸借対照表の例(物件所得時)

下図は、自己資金500万円、銀行からの借入れ2500万円で3000万円のアパートを購入したケースを想定し作成した貸借対照表になります。

左側の資産の欄には取得した資産の情報を記載します。右側の負債と純資産は、資金調達の内訳を示しています。資金調達した借入金は負債の欄に記載され、自己資金の部分は純資産に記されます。

このように貸借対照表を作成することで、いま現在、どのような資産がどのくらいあるのか、資金調達をどのようにおこなったのか、負債(他人資本)と純資産(自己資金)はいくらのかといった情報を把握することができるのです。

不動産投資における貸借対照表の活用方法

貸借対照表を活用することで、収益物件の運用がうまく行っているかどうかを判断することが可能です。

ここでは貸借対照表から見る、不動産投資の運用状況について解説します。

自己資本の割合を確認する

不動産投資では、金融機関から融資を受けて収益物件を購入するのが一般的です。

融資される金額が大きければ大きいほど、レバレッジを効かせた投資がおこなえるため、資産形成がスピーディになるというメリットがあります。

しかし一方で、融資額が大きく、自己資本率が低い場合、月々のローン返済が大きくなってしまいます。その場合、空室による収入の減少や修繕費の増加などによって、キャッシュフローが悪化しやすくなるため注意が必要です。

そこで重要になるのが、貸借対照表の純資産(自己資本)の割合です。

物件取得時は、純資産=購入時の自己資金(頭金)になります。

頭金の額は決まっていませんが、目安は物件価格の1割~3割程度といわれています。

収益物件の購入額に対して自己資金の割合がその範囲内であれば、健全であるといえるでしょう。

十分な利益を得られているかどうか確認する

不動産投資が順調であれば、毎月の利益も純資産として順調に増えていきます。しかし純資産の増え方が少ない場合は、十分な利益が得られていない可能性があるため注意が必要です。

空室がつづいて収入が減少していないか、経費の無駄遣いをしていないかなどを確認し、必要な対策をおこなうなどキャッシュフローの改善に勤めましょう。

まとめ

貸借対照表の基礎知識について解説しました。

貸借対照表は、確定申告で青色申告時に必要な書類です。また不動産投資においては単なる資産と負債の状況を示すだけではなく、利益がきちんと得られているか、自己資本の割合は健全かどうかといった判断する重要な指標にもなります。

不動産投資を成功させるためにも、ぜひ当記事を参考にして貸借対照表を活用してください。

月別アーカイブ

2024年

2023年

2022年

2021年

岩崎 雅