資産運用初心者におすすめの投資方法8選!リスク対策や注意点も解説

これから資産運用をはじめようと考えている人のなかには「どの運用方法を選べばよいかわからない」「投資で損をしたくない」など、さまざまな理由で資産運用に踏み出せないという人は多いのではないでしょうか。

そこで今回は資産運用初心者の人に向けて、おすすめの資産運用方法8選を紹介します。また資産運用に向けての注意ポイントやリスク対策方法も解説します。

資産運用とは

資産運用とは、自分の持っているお金(資産)を効率的に運用してお金(資産)を増やす方法のことです。

資産運用の方法には、投資(株式や投資信託、NISAなどの金融商品)をおこなうほか、多くの人がおこなっている預貯金も利息分のお金を増やせることから資産運用の一種となります。おもな資産運用方法には以下のような種類があります。

- 預貯金

- 外貨預金

- 保険商品

- NISA

- つみたてNISA

- iDeCo(イデコ)

- 債券投資

- 投資信託

- FX投資

- 仮想通貨投資

- ロボアドバイザー

- 不動産投資

- 投資型クラウドファンディング

- ポイント投資

資産運用初心者向け:失敗しないための注意点

前述したように資産運用方法には多くの種類があり、そのため「どの方法を選べばよいかわからない」という悩みを持つ資産運用初心者は多いでしょう。また運用できる資産(資金)が少ないという理由で資産運用に躊躇している人も少なくありません。

たしかに投資方法によっては大きな損失につながる可能性もあるため、どのような投資方法を選ぶのかは非常に重大ですし、投資方法によって元手となる資金によって選べる投資方法は違ってきます。

ここでは資産運用初心者が資産運用で失敗を防ぐ3つのポイントについて解説します。

少額からはじめられる投資方法を選ぶ

資産運用で投資をおこなう場合、元本割れリスクを避けることはできません。そのため投資初心者の人は、まず少額ではじめることが肝心です。

はじめから大金を投資した場合、損失が出てしまうと資産を大きく失いかねませんし、精神的なショックも大きいでしょう。

しかし少額の投資であれば、万が一損をしても大きな損失にはつながらず、冷静な判断がおこなえます。

たとえば1万円を投資して千円の損失が出てしまった場合と、100万円を投資して10万円の損失が出てしまった場合を比較すると、精神的負担の度合いは後者の方が大きいと考えられます。

そのため投資初心者の方は、まずは少額で投資してみることをおすすめします。

なお投資方法によっては100円単位での投資が可能です。お試しとして投資して感覚をつかみ、慣れてきたら徐々に投資額を増やしたり、大きな投資額が必要な投資方法を選んだりするとよいでしょう。

長期運用を前提としている資産運用方法を選ぶ

資産運用方法には大きく分けて「長期運用」と「短期運用」の2種類がありますが、初心者におすすめなのは長期運用です。

短期運用の金融商品はハイリターンが期待できる運用方法が多い反面、短期的な値動きを予測するのは非常に困難なため元本割れによって資金を失うリスクも大きくなります。場合によっては資産の大半を失いかねず、投資初心者にはハードルが高いです。

一方、投資信託や不動産投資のように長期運用を前提とした投資方法は、価格の変動リスクが低いというメリットがあります。また短期だと損益のふり幅が大きな金融商品であっても長期間保有することでプラスとマイナスが相殺され、結果的に安定したリターンにつながることも期待できます。

期間で悩んでいる方は中長期の運用商品を選びましょう。

運用コストの低い資産運用方法を選ぶ

資産運用方法のなかには、短期・長期運用にかかわらず、売買時や保有時にさまざまな運用コストが発生するものがあります。

たとえば投資信託を購入する場合には以下のような運用コストがかかるのが一般的です。

- 販売(購入時)手数料:購入時にかかるコスト

- 信託報酬:投資信託の管理・運用にかかるコスト

- 信託財産留保額:売却時に徴収されるコスト

上記以外にも「売買委託手数料」や「監査報酬」などのコストが発生する場合があります。

これら投資信託の運用コストの目安は0.06%~9.3%と非常に幅があるため、できるだけ低コストの商品を選ぶことが重要になります。

また個人投資家の場合、利益に対して所得税15%、住民税5%、復興特別所得税0.315%、合計で20.315%の税金が課税されます。(2037年まで)利益に対して約20%の課税は決して少ない負担ではありません。節税対策としてNISA(少額投資非課税制度)を利用するなど、できるだけ運用コストをおさえる工夫をしましょう。

資産運用初心者におすすめの投資方法8選

ここでは資産運用初心者におすすめの8種類の投資方法を紹介します。いずれも少額から投資できる中期~長期の投資方法です。それぞれの特徴などを参考にして、自分に向く投資方法を探してください。

①NISA(一般)

NISAとは、個人投資家に向け2014年1月にスタートした少額の投資が非課税になる税制優遇制度で、正式名称は「少額投資非課税制度」といいます。NISAは「NISA(一般)」と「つみたてNISA」の2種類があります。

通常、投資商品の運用で出た利益に対して約20%の税金が課税されますが、NISA制度を活用することでそうした税金が非課税になるため、それだけ資産を増やすことできるのです。たとえば100万円の運用益があった場合、約20万円が税金として徴収されますが、NISA制度を活用することでそうした税金が非課税になるため、それだけ資産を増やすことにつながります。

一般的な株式取引は、銘柄ごとに売買するときの最低限の株数が決まっています。通常は100株単位で購入するので、株価が1,000円の株式でも100,000円が必要です。

しかし1株から、あるいは金額指定で取引できる「単元未満株取引」であれば少ない資金で投資が可能であり、NISAでも単元未満株取引を取り扱っている金融機関を利用することで少額での投資が可能です。

なお現行のNISAは2023年で新規投資終了し、2024年1月1日からは「新NISA」がはじまる予定です。

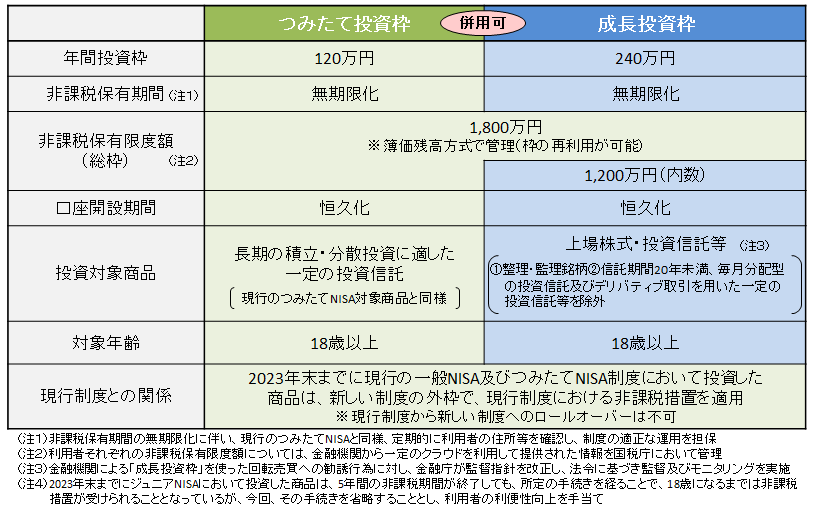

【新NISA】

引用:金融庁『新しいNISA』

現行のNISAは「NISA(一般)」か「つみたてNISA」のどちらかを選択する必要がありましたが、新NISAでは「つみたて投資枠」と「成長投資枠」として1本化されるため選択が不要になります。

現行のNISA(一般)の最大利用可能額は800万円(1年間120万円まで)でしたが、新NISAでは最大で1,800万円(つみたて投資枠120万円・成長投資枠240万円、1年間360万円まで)の投資が可能です。

また、現行のNISAの非課税期間(課税なしで商品を運用できる期間)は最長5年間だったのが、無期限で非課税となります。

②つみたてNISA

つみたてNISAもNISA(一般)と同じく、運用によって得た利益に対して税金がかかりません。NISA(一般)とは異なり、つみたてNISAで投資できる商品は金融庁によって選定済み(長期分散投資に適している・低コストと判断された投資信託)となっています。

対象は投資信託のみですが、毎月100円からはじめられる商品も多いことから、特に投資初心者にはおすすめです。

なお前述したように2024年1月1日からは「新NISA」がはじまり、現行のNISAのように「NISA(一般)」「つみたてNISA」の選択が不要になります。(新NISAでは「つみたて投資枠」)

③iDeCo(イデコ)

iDeCo(イデコ「個人型確定拠出年金」)は、確定拠出年金法に基づいて実施されている私的年金の制度のひとつで、老後の資産形成をする際におすすめの制度です。

iDeCoで運用した場合の掛金が全額所得控除となるため、所得税・住民税の負担軽減につながります。また運用益が非課税になります。加えてiDeCoで用意した資金の受け取り時には各種の所得控除によって、支払う税金をおさえることができます。

ただし、iDeCoの掛金は原則60歳まで引き出せないため注意が必要です。

④投資信託(ファンド)

「投資信託(ファンド)」とは、複数の投資家から集めた資金をもとに、投資の専門家である運用会社が国内外の株式や債券などに投資し、その運用益を投資家それぞれの投資額に応じて分配する「金融商品」のことです。

運用会社はあらかじめ設定された投資先や運用方針などに沿った運用をおこなうため、投資に関する詳しい知識がなくても安心して資産運用を任せることができます。

また最低100円からはじめられる商品もあり、少額で投資でき、また投資する金額を自由に決めることも可能なので投資初心者におすすめの投資方法のひとつです。

ただし投資信託は預貯金とは違い、元本割れリスクがあるため注意が必要です。また手数料や税金がかかるため、その分の収益が減ってしまいますが、税制面で優遇措置のあるNISAやiDeCoを活用することでコストをおさえることにつながります。

⑤単元未満株(ミニ株)

日本の株売買は、基本的に100株単位で取引をおこないます。たとえば1株1,000円の株であれば10万円の資金が必要になるのです。

しかし、1株から購入可能な単元未満株(ミニ株)であれば数百円から「株主」になることが可能です。

そのため少ない自己資金でも複数の銘柄に分散投資ができ、リスクの軽減にもつながります。1株しか所有していなくても、きちんと持ち株数に応じて配当金も支払われますし、1株から株主優待をもらえる銘柄もあります。

一方で各証券会社によって異なりますが、単元未満株の取引き時の手数料は、単元株に比べて高く設定されているケースがあります。資産運用時のコストは非常に重要なので、割高な手数料には注意が必要です。

⑥不動産投資

購入した不動産を運用または売却することで収入を得る資産運用方法です。不動産投資の収入には2種類あり、ひとつが第三者に賃貸することで運用益(家賃収入)を得る方法と、もうひとつは売却することで売却益を得る方法になります。

不動産投資の大きな特徴は、収益物件の購入費用の大部分を金融機関の融資でまかなえる点です。たとえば8,000万円の一棟アパート物件を購入する場合、自分で用意する資金は物件価格の1割~3割程度で済むため巨額の自己資金は必要ありません。

また入居者がいるかぎり、長期にわたって安定した家賃収入が得られるため、老後の収入源として不動産投資をはじめたり、所得税や相続税の対策と不動産投資をおこなったりする人も多いです。

一方で入居者がいないと家賃収入が得られないため、つねに空室対策を念頭においた運用が必須になります。加えて地震や台風などの風水害、火災などの災害で被害を受けた場合、運用がストップする危険性もあるため注意が必要です。

不動産投資について詳しくはこちら!>>不動産投資のメリット8つを解説!デメリット・リスク対策方法も

⑦REIT(リート)

REIT(リート)とは、「Real Estate Investment Trust(不動産投資信託)」の頭文字を取った金融商品です。

通常の投資信託同様、複数の投資家から資金を集めますが、その名称通り投資対象となるのはオフィスビルや商業施設、マンションなどの不動産に特化して運用をおこない、運用益を投資家に分配する仕組みです。

なお海外のREIT と区別するため、日本ではJapanの頭文字をつけて「J-REIT」と呼ばれています。

現物不動産とは違い、一口あたりの投資額は数万円程度の少ない資金で不動産投資がおこなえるので、不動産投資初心者や自己資金が少ない人におすすめです。また投資家は出資するだけで、不動産投資のプロである運用会社が厳選した不動産を購入し運用するため物件選びや運用・管理の手間がかかりません。

またJ-REITはJ-REITは証券取引所に上場されているため、上場株式と同様に証券会社の窓口やインターネット取引を通じて比較的簡単に売買することができ、現物不動産よりも流動性が高いのが特徴です。

一方でJ-REITは原則として自己資金のみで購入するため、レバレッジを効かせた投資ができません。

さらにJ-REITのほとんどが元本保証されていない金融商品です。そのため証券市場での需要と供給によって価格の変動が大きくなることで収益も変動し、元本割れのリスクがあります。加えて、投資法人の倒産や上場廃止のリスクにも注意が必要です。

J-REITについて詳しくはこちら!>>少額で不動産投資ができるREIT(リート)のメリット・デメリットを解説!

⑧不動産投資クラウドファンディング

不動産クラウドファンディングとは、投資家から資金を集めて対象とする不動産を運用し、そこで得た収益(賃料や不動産売買益など)を分配金として投資家に配分する投資手法です。

不動産クラウドファンディング最大の特長は、すべての手続きがインターネット上でおこなえるため、手軽に不動産投資がおこなえる点です。不動産の運用や管理も投資家はする必要がないので、負担が少なくて済みます。

また、不動産クラウドファンディングは少額からはじめられるため、自己資金が少ない人や気軽に不動産投資をしてみたい人におすすめです。資金を分散して複数の不動産クラウドファンディングに投資することもできるので、リスクの分散にも効果的です。

ただし、ほとんどの不動産クラウドファンディングは、原則として投資期間の途中で売却や解約ができません。運用期間中に解約をおこなう場合は解約手数料が発生する場合があるため注意が必要です。

加えて不動産クラウドファンディングの多くは元本保証がされていません。また不動産クラウドファンディング事業者の倒産する可能性もあるため注意が必要です。

不動産クラウドファンディングについて詳しくはこちら!>>不動産投資クラウドファンディングとは?メリットとデメリットを解説

資産運用のリスクと対策方法

.jpg)

資産を増やすためにおこなう資産運用ですが、運用方法で投資を選ぶ際はさまざまなリスクがあるため注意が必要です。ここでは資産運用時に注意したいリスクと対策方法を解説します。

流動性リスクと対策方法

運用方法や投資先によっては、流動性が低い場合があります。そのため、急に現金が必要になった場合でも換金できず資金不足に陥る可能性もあるため注意が必要です。

商品によっては、解約手数料などを支払うことで途中解約に対応してもらえるケースもありますが、手数料の金額によっては損失になる場合もあることを覚えておきましょう。

流動性リスクの対策方法としては、規約や契約書の記載事項をしっかりチェックし、途中解約の可否や手数料の金額または割合などを確認し納得したうえで契約することが重要です。

また現物不動産投資のように自由に売買できる場合でも、買手が見つからず売りたいのに売れないといったケースも少なくありません。現物不動産投資をおこなう際は、将来的な売却も視野に入れて、できるだけ売却しやすい=買手が見つかりやすい好立地物件などを選ぶことが肝心です。

元本割れのリスクと対策方法

資産運用で投資を選択した場合、定期預金のように元本保証がある商品を除けばほとんどの投資方法で元本割れのリスクがあります。

たとえば300万円を投資しても、かならず300万円以上のリターンがあるわけではありません。場合によっては投資額の半分の150万円しか受け取れないこともあるのです。

元本割れを避けるためには、慎重に金融商品を選んだり、分散投資をおこなったり、長期運用の投資を選ぶとよいでしょう。

特に分散投資をおこなうことで、元本割れのリスク軽減につながります。分散投資は大きく「商品の分散」と「時間の分散」にわけられます。

商品の分散は、ひとつだけの商品に投資を集中させるのではなく、複数の商品を運用することでリスクをおさえられます。また時間の分散で、購入時期を分散させることでもリスク軽減に効果的です。

まとめ

資産運用方法には多くの種類がありますが、それぞれにメリットとリスクがあります。一般的に短期運用の投資方法は、リターンも大きい代わりにリスクも高くなるため、資産運用初心者にはおすすめできません。

これから資産運用をはじめようと考えている初心者の方は、長期運用を前提した少額ではじめられる運用コストの低い運用方法を選ぶことをおすすめします。資産運用に慣れてきたら投資額を増やしたり、大きな投資額が必要な投資方法へチャレンジしたりしてみるとよいでしょう。

「損をするのが怖い」のは当然ですが、デメリットやリスクを理解したうえで、無理なくおこなうことで正しい資産運用につながります。ぜひ自分にあった資産運用方法を模索してください。

月別アーカイブ

2024年

2023年

2022年

2021年

岩崎 雅