不動産投資で運用する物件の選び方を解説!メリットとリスクも

資産運用として不動産投資をおこなう場合、その成否は物件選びに大きく左右されます。不動産運用で成功するには、まず賃貸需要の落ちないエリア=人口の流出が少ない地域の物件を選ぶことが最重要ポイントです。

今回は不動産投資で運用する物件の選び方を中心に、不動産投資のメリット、デメリット・リスクを解説します。

資産運用のひとつである不動産投資の理解を深めるために役立ててください。

不動産投資で得られる利益は2種類

不動産投資で得られる利益は、所有する不動産を第三者に賃貸して得る「家賃収入(インカムゲイン)」と、所有している不動産を売却して得る「売却益(キャピタルゲイン)」の2種類があります。

インカムゲインとキャピタルゲインについて詳しくはこちら!!>>不動産投資の利益の種類!インカムゲインとキャピタルゲインを解説

投資用不動産を運用して得る家賃収入

家賃収入を得るためには、一棟アパートや区分マンションなどの投資用不動産を金融機関から融資を受けて購入するのが一般的です。融資を受けることで自己資金の何倍もの価値のある不動産を所得・運用できるのが不動産投資もメリットのひとつです。

そして、ローンで購入した不動産の運用で得た家賃から毎月ローンの返済をおこないます。

このように他人資本で購入した不動産を長期間に渡り運用しながら、自分の資産に変換していくことが不動産投資の特徴といえます。

インカムゲインとキャピタルゲインについて詳しくはこちら!!>>不動産投資の利益の種類!インカムゲインとキャピタルゲインを解説

所有する投資用不動産を売却することで得る売却益

売却益は、マンションやアパートなどの不動産を売却して得た売却額と、それまでに不動産を運用して得た累積キャッシュフローを合算し、トータルでプラスになると「売却益」を得たことになります。

反対に、売却額と累積キャッシュフローを合算してもマイナスの状態を「売却損(キャピタルロス)」と呼びます。

不動産の売却を検討するタイミングはさまざまです。しかし「出口戦略」として売却を前提に不動産を購入する際は、次の買い手がつきやすい物件を見きわめる意識が大切です。

なお、不動産は売却時にも諸費用が発生します。また売却益が出た場合は「不動産売却益(譲渡所得)」に対して譲渡所得税がかかるため注意が必要です。

譲渡所得税は不動産の所有期間によって税率が異なります。所有期間が5年超えのものは長期譲渡所得として税率20.315%、所有期間が5年以下のものは短期譲渡所得として税率39.63%になります。

長期譲渡所得と短期譲渡所得では税率が19%もの差があるので、売却するタイミングとして5年をひとつの目安に考えるとよいでしょう。

インカムゲインとキャピタルゲインについて詳しくはこちら!!>>不動産投資の利益の種類!インカムゲインとキャピタルゲインを解説

譲渡所得について詳しくはこちら!>>不動産投資で物件売却時に発生する税金の種類を解説!計算方法も

不動産投資で失敗しない運用物件の選び方

不動産投資の収入源である家賃を得るためには、空室になりにくい物件を選ぶ必要があります。ここでは安定した不動産投資をおこなうための物件の選び方について解説します。

人口の流出が少ない地域の物件を選ぶ

不動産投資の成功の可否は、物件の立地に大きく左右されます。運用する物件の立地次第で空室率は大きく変わるため、できるだけ賃貸需要が高く、また将来的にも需要が下がらない地域に物件を購入する必要があるのです。

今後の賃貸需要の有無を判断するためにはエリアの人口推移を確認し、できるだけ人口の流出が少ない地域の物件を選ぶことで安定した不動産投資がおこなえます。

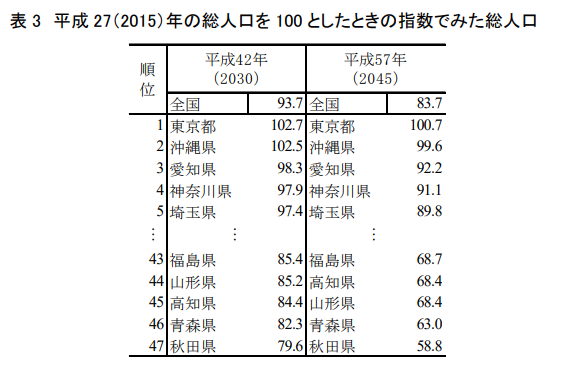

では、人口の流出が少ない地域はどこを指すのでしょうか。

出典:国立社会保障・人口問題研究所『日本の地域別将来推計人口(平成 30(2018)年推計)』

国立社会保障・人口問題研究所が発表した『日本の地域別将来推計人口(平成 30(2018)年推計)』によると、2015年の総人口を100としたとき、2030年と2045年時点では、それぞれ上記のようになると予測(数値は推定値)されています。

人口が増加しているのは2030年時点で東京都と沖縄県が、2045年では東京都のみとなり、そのほかの道府県の人口は減少すると予測されています。

ただし、上記は各都道府県全体での人口推移(予測)です。そのため同じ県内でも「人口が増加するエリア」と「減少するエリア」に分かれることもあります。

これから不動産投資をはじめるのであれば、各自治体が公表している人口動態調査なども加味しながら、人口減少率が低いエリアで物件を探すことが大切です。

利便性がよい物件

利便性がよい物件は入居者に選ばれやすいです。利便性のよい物件のおもな条件は以下のようになります。

【交通面の利便性】

・最寄り駅から徒歩10分以内

・ターミナル駅に出やすい路線

・複数の路線が利用できる

【周辺環境の利便性】

・コンビニやスーパーマーケット、ドラッグストアが近くにある

・飲食店が多い

・銀行や郵便局が近い

また、ファミリー向け物件の場合、子育てに適した環境が重視されます。学校や幼稚園、公園や児童館、病院などが近くにある物件はファミリー層に選ばれやすくなります。

管理やメンテナンス、大規模修繕がきちんとされている物件

不動産は管理状況やメンテナンス、大規模修繕の実施状況によって、外観・共用部分の状態に差がつきます。中古物件を購入する際は以下のポイントをチェックしましょう。

・管理形態(管理人は常駐か通いかなど)

・共有部分の現在の状態、清掃頻度や範囲、

・大規模修繕計画の有無、これまでの実施実績

・定期点検の実施の有無

手入れの悪い物件は購入後に不具合が見つかると想定外の修繕を余儀なくされる可能性もあるため、管理やメンテナンス・大規模修繕がきちんとされている物件を選びましょう。

利回りだけにとらわれない

「利回り」の数字だけ見て物件を購入してしまうと、思わぬ失敗につながることがあります。

利回りは投資計画の指標として役立ちますが、ほとんどの不動産広告に記載されているのは「表面利回り」であることに注意しなければなりません。

表面利回りには物件運用時に必要な経費などが反映されていないため、投資判断するにあたって現実的な指標ではありません。より正確な利回りを把握するためには、経費を含めた「実質利回り」を算出し判断する必要があります。

また、相場よりも利回りが高すぎる物件には注意が必要です。

とくに築古物件は設備が古く入れ替えが必要だったり、雨漏りしたり基礎部に問題があったりと、購入後のリフォームやリノベーションで高額な費用がかかることもあるからです。

利回りが高すぎる理由として考えられることはほかにもあります。賃貸需要が少ない(立地が悪いなど)、事故物件、再建築不可物件などの可能性もあるため、不審に思ったら不動産会社に売却理由を聞いてみましょう。

物件の良し悪しを利回りだけで判断することはむずかしいため、気になる物件があれば、かならず現地で直接物件を確認しましょう。

資産運用で不動産投資を選ぶメリット5選

不動産投資にはたくさんのメリットがあります。ここでは代表的なメリットを5つ紹介します。

1.融資を受けてレバレッジを効かせた投資ができる

不動産投資最大のメリットのひとつが、他人資本=金融機関からの融資を受けて、レバレッジを効かせた投資がおこなえることです。

レバレッジとは、「てこの原理」という意味で「小さな力で大きなモノを動かす」ことを指します。不動産投資においては、少額の投資で大きなリターンを得るといった意味で使われます。

【レバレッジ効果の例】

・物件価格600万円、表面利回り8%の物件を自己資金のみで購入し運用した場合

600万円×8%=年間家賃収入48万円

・自己資金600万円を頭金にして金融機関から金利2%、2,400万円を借入れて3,000万円の物件を購入した場合

3,000万円×8%=年間家賃収入240万円

2,400万円×2%=年間ローン返済額48万円

240万円-48万円=ローン返済後の年間家賃収入192万円

このように、①②ともに同じ自己資金額、同じ利回りであっても、②は金融機関から融資を受けて不動産を購入し運用する「レバレッジを効かせた」ことで、①の自己資金のみで運用した場合と比べて、年間で4倍もの家賃収入を得ることができるのです。(今回は省きましたが、実際にはランニングコストなどの経費を反映させて計算します。)

レバレッジについて詳しくはこちら!>>不動産投資のレバレッジ効果をやさしく解説!リスクにも要注意

2.節税対策ができる

不動産投資をおこなうことで所得税・住民税、相続税の節税につながります。

【所得税・住民税の節税】

不動産投資では減価償却をおこなうことで節税効果を得ることができます。土地を除く固定資産は法定耐用年数をもとに分割した経費(=減価償却費)を数年かけて計上していきます。

減価償却費は実際の出費はないにも関わらず経費計上できます。すると、キャッシュフローは黒字でも会計上は経費が増えることで利益が減り、課税対象となる所得額が減少し、結果として節税につながるのです。

さらに、この減価償却費を大きく計上し不動産所得の赤字を出し、それを本業の所得と損益通算することで本業の所得から支払った税金が還付される仕組みです。

【相続税の節税】

現金や株式などの財産を相続する場合は額面通りに評価額が決まります。

しかし、不動産を相続する場合は「路線価」や「固定資産税評価額」をもとに相続税評価額が算出されるため、額面の70~80%程度が評価額にされるため相続税が少なくなります。

さらに相続する不動産が投資用だった場合、「貸家建付地」や「小規模宅地」などの特例の要件をすべて満たしていれば、60%程度まで評価額が下がる可能性もあります。

節税について詳しくはこちら!>>不動産投資の節税効果をシミュレーションで紹介!仕組みや方法を解説

3.年金代わりになる

ローンを完済した不動産物件は、ローン返済額がキャッシュフローに組み込まれるため、家賃収入の大部分が収益になります。

将来受け取る年金だけでは老後が不安という声が多いなか、賃貸経営で得られる家賃収入は老後の生活の大きな助けになるでしょう。

老後資金のための不動産投資について詳しくはこちら!>>老後の資金対策に不動産投資を選ぶメリットとリスクを解説!

4.生命保険代わりになる

金融機関から融資を受ける場合、「団体信用生命保険(団信)」に加入します。これにより、購入した物件のローンの支払い中に契約者が亡くなった場合や高度障害を負った場合、以降のローンの支払いが0になるのです。

残された家族(または本人)は、生命保険代わりに完済された不動産を引き継ぎ、そのまま賃貸経営して家賃収入を得られます。また売却してまとまった現金を受け取ることもできます。

団信について詳しくはこちら!>>不動産投資の保険を解説!生命保険代わりになる?火災保険や特約も!

5.インフレ対策になる

インフレとは、モノの値段が上がり相対的にお金の価値が下がることです。そのためインフレが進むと、モノである土地の価格も上がります。

インフレ対策として現金を不動産に換えておけば、インフレ時は物価とともに不動産の価格も上昇し、価値が目減りしません。

インフレについて詳しくはこちら!>>インフレ対策に不動産投資が向いている理由を解説!現物投資は有利?

資産運用で不動産投資をおこなうリスク・デメリット

ここでは不動産の運用や売却に関するリスクとデメリットを紹介します。健全な不動産運用をおこなうためにはリスクやデメリットを理解した上で適切な対策を立てることで、被害を最小におさえることにつながります。

不動産投資特有のリスクがある

不動産投資にはさまざまなリスクがあります。ここでは代表的なリスクを3つ、対策方法とともに解説します。

空室リスク

空室によって家賃収入が減少するリスクです。とくに区分マンションを1室しか所有していない場合、その1室に入居者がいないと家賃収入は0円です。

しかし、家賃収入が0円でもローンの返済や管理費などを支払わねばならず、経営収支はマイナスになってしまいます。

こうした空室リスク対策としては、賃貸需要の高い好立地物件を選ぶことが重要です。

なお、家賃を下げれば入居者は現れるかもしれませんが、一度下げた家賃はそう簡単に上げられません。家賃の値下げは最終手段として、まずは空室になる原因を探し、原因に沿った対策をおこないましょう。

災害リスク

地震や台風、火事などによって所有している不動産がダメージを受けるリスクです。被害状況によっては高額の修繕費用がかかるほか、最悪の場合は賃貸経営の継続がむずかしくなる恐れもあります。

災害リスク対策としては、万一に備えて火災保険や地震保険への加入が欠かせません。また、投資用物件を選ぶ際に各地域のハザードマップなどを確認し、地盤の弱いエリアや水害が起きやすい地域の物件を購入候補から外すなどの対策も有効です。

保険について詳しくはこちら!>>不動産投資の保険を解説!生命保険代わりになる?火災保険や特約も!

修繕リスク

物件の老朽化にともない修繕費用が増大するリスクです。建物の老朽化を止め、物件の価値を維持するためには定期的な修繕の必要が出てきます。その頻度によって、修繕費が増えていく恐れがあります。

とくに10~15年周期でおこなう大規模修繕工事には高額な費用がかかります。

いざ修繕が必要になってから修繕費用を用意するのはむずかしいため、毎月の家賃収入から大規模修繕費用を積み立てておきましょう。

修繕積立金について詳しくはこちら!>>不動産投資用マンションの修繕積立金の適性額や使い道を解説!

流動性が低い

不動産は流動性が低いため、すぐに現金化しづらいのがデメリットです。

たとえば株式投資であれば、証券取引所で簡単に売買がおこなえますし、オンライン取引も可能です。

不動産の売却には、通常の仲介で1~3ヶ月程度かかるのが一般的です。不動産会社の買取の場合でも1週間はかかります。

不動産を売却する際は、時間がかかることを踏まえて、余裕のあるスケジュールを組みましょう。

まとめ

不動産投資をおこなうにあたって、運用する物件選びは重要なポイントです。間違った物件を選んでしまうと入居が付かず、家賃収入が入ってこなくなってしまいます。

物件を選ぶ際は賃貸需要が落ちない地域、すなわち人口の流出が少なく、利便性のよいエリアの好立地物件を選びましょう。

また利回りにばかりに注目してしまうと思わぬ失敗につながる場合もあるため注意が必要です。利回りの裏に隠された事情をしっかり見抜き、優良物件かそうでないかを判断しましょう。

月別アーカイブ

2024年

2023年

2022年

2021年

岩崎 雅