不動産投資用中古物件の築年数別メリット・デメリットを解説!

不動産投資をはじめる際、「新築物件と中古物件どちらを選べばいいのか迷う」という人は多いでしょう。実際のところ、新築・中古、どちらも一長一短があります。

しかし、不動産投資初心者のかたには中古物件をおすすめします。

その理由は、新築物件に比べて築年数の経った中古物件は価格が安いため、少ない自己資金ではじめることができるからです。物件価格が安いため、高利回りも期待できるのが中古物件のメリットでもあります。

一方で、築年数がすすむにしたがって、修繕費用の増加や融資条件が不利になるなどのデメリットも把握しておかねばなりません。

そこで今回は、中古不動産投資物件を築年数別にメリットとデメリット、中古物件を選ぶ際の注意ポイントを解説します。

中古物件でおこなう不動産投資の築年数別メリットとデメリット

ここでは、中古物件の築年数ごとに、それぞれのメリットとデメリットを解説します。

築年数10年以下の中古物件

メリット

・新築物件よりも購入価格が安い

中古物件は、新築物件と比較して価格が安いため、新築よりも少ない自己資金で投資物件を購入できるのが最大のメリットです。

新築とは、その建物が建ってから1年間誰も住んでいない物件を指します。建築後1年以上が経過した場合や、建築後1年以内であっても1度でも入居があった時点で新築物件とは呼べなくなり、新築物件ではなくなった建物の価格は下落していきます。

・設備の状態がよい、大規模修繕が不要

築10年未満の物件の室内設備(給湯器や水回り設備、エアコンなど)は比較的状態が良好な場合がほとんどです。築年数が古いほど室内設備は劣化するため、入居付けのために設備の交換や修繕の頻度が上がり、想定外の費用がかかるおそれがあります。

また築浅であるため、まだ建物自体の傷みが少なく、大規模修繕などが不要な点もメリットです。

・金融機関からの融資が受けやすい

金融機関が融資をおこなう場合、建物の法定耐用年数を基準に融資期間を決定すると一般的に言われています。法定耐用年数とは、「税法上で定められた固定資産の使用できると見込まれた期間」を指します。

そのため、法定耐用年数が長い築10年未満の物件は資産価値が高く評価されるので、有利な条件で融資を受けられる可能性があります。

詳しくは、後述の『法定耐用年数を超えた中古物件の減価償却について』をご覧ください)

デメリット

・価格の下落幅が大きい

築浅物件のデメリットは、価格の下落幅が大きいため、売却時の価格が購入価格より大幅に安くなる可能性がある点です。とくに築10年を超えると建物の価値は急激に下落する傾向が強いため、短期所有で売却する場合は資産価値の下がりにくい立地を選ぶなど、売却損にならないよう物件を見きわめる必要があります。

・家賃の下落幅が大きい

新築物件は、いわゆる「新築プレミアム」として相場よりも高い家賃設定ができます。ただし、建物が建って1年以上の物件や、1度でも入居があった物件は新築プレミアム家賃の対象外となるため注意が必要です。

とくに物件を購入したあとに新築プレミアム家賃の入居者が退去した場合は、入居付けのために周辺相場にあわせて家賃を下げる必要も出てきます。

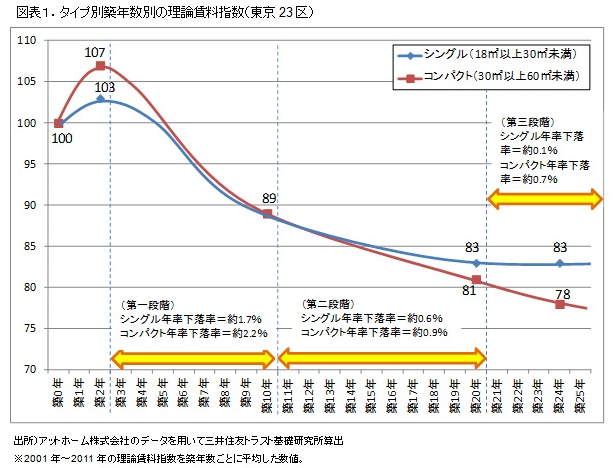

出典:三井住友トラスト基礎研究所『経年劣化が住宅賃料に与える影響とその理由 2013年』

2013年に三井住友トラスト基礎研究所が発表した『経年劣化が住宅賃料に与える影響とその理由』によると、家賃が大幅に下落するのは築3年~10年の間であることがわかります。

築浅物件を購入する場合は家賃下落を想定した収支シミュレーションをおこなうことをおすすめします。

築年数11年~20年以下の中古物件

メリット

・安い価格で購入できる

築年数10年を超えた物件は急激に価値が下がり、新築時に比べてさらに価格が安くなります。ある程度築年数がすすんでいても賃貸需要の高い人気エリアなどであれば、大きなリフォームやリノベーションをしなくても入居付けが容易なため、安定した家賃収入が見込めます。

・家賃下落がゆるやかになる

前述の三井住友トラスト基礎研究所が発表した『経年劣化が住宅賃料に与える影響とその理由』のように、築年数11年~20年以下の物件の家賃下落はゆるやかになることがわかります。

デメリット

・大規模修繕が必要になる

築年数11年~20年の物件は、1度目の大規模修繕が必要になる時期です。10年~15年ごとにおこなわれる大規模修繕では、外壁塗装や屋根の葺き替え、排水管の交換などが対象となり、高額の費用がかかります。

一棟アパートや一棟マンションの場合は、あらかじめ積み立てていた大規模修繕費用で工事費を賄いますが足りない場合は大家さんの持ち出しが必要になります。

また区分マンションでは、修繕積立金が不足した場合は修繕費の追加徴収がおこなわれる可能性もあります。

そのため、物件購入時には大規模修繕時期や修繕計画などをあらかじめ確認しておきましょう。

・売却価格が安くなる

築年数10年を過ぎると、物件価格が大幅に下落する恐れがあります。このタイミングで売却を検討する場合は、できるだけ高く売却できるようにリフォームして物件の資産価値を上げるなどの対策や、そのための支出も想定したりしておく必要があります。

築年数21年~30年以下の中古物件

メリット

・物件価格の下落がゆるやかになる

築年数が20年を超えた物件は価格の下落がゆるやかになるため、購入時の価格とそれほど変わらない価格で売却できる可能性があります。

・家賃下落が落ち着く

築浅物件と比較すれば設定家賃は下落していますが、下落率はゆるやかになるため安定した家賃収入を得ることが可能です。

デメリット

・室内や設備のリフォーム、建物の修繕などが必要になる

室内や設備の老朽化が目立つため、入居付けのために設備の入れ替えやリフォームが必要となる場合があります。

また、建物自体も老朽化がすすみます。大規模修繕以外にも、こまごました箇所の修繕やメンテナンスも頻繁になり、修繕費が増大する可能性が高くなる時期です。

物件購入の際には、設備の設置時期や大規模修繕の実施時期、修繕積立金の状況などを確認しておきましょう。

築年数30年を超えた中古物件

メリット

・高利回りが期待できる

築30年を超えた物件は、かなり安く購入できる可能性が高いです。賃貸需要の高い都心部の人気エリアなど立地のよい物件でも価格が下がるため、高利回りが期待できます。

デメリット

・融資がつきにくい

築年数が経過していることから担保価値が低くなり、金融機関の融資が付きにくくなります。前述したように融資期間は耐用年数が関係するため、築30年以上だと法定耐用年数の残存期間もかなり短いことが想定されます。

特に法定耐用年数を超過している木造や軽量鉄骨造の物件は融資がつきにくくなります。

購入時の自己資金を増やしても融資期間は短い場合が多く、月々支払うローン返済額も高くなりがちです。

購入時だけでなく売却時も、融資がつかず買手が見つかりにくいというデメリットが考えられます。

・ニーズにあったリノベーションが必要になる

築年数が30年を超えた物件は、設備や間取りが現在の入居者ニーズにあっていないケースがあります。入居者を獲得するためには、間取りの変更や設備の入れ替えなど大々的なリノベーションが必要になることも想定しておきましょう。

法定耐用年数を超えた中古物件の減価償却について

ここでは法定耐用年数を超えた中古物件の減価償却について解説します。

耐用年数とは

法定耐用年数とは「税法上で定められた固定資産の使用できると見込まれた期間(資産価値がゼロになるまでの年数)」を指し、資産の種類、構造、用途などにより法的にこまかく定められています。

耐用年数に応じて定額法または定率法で算出した減価償却費は、耐用年数期間、毎年計上することができます。

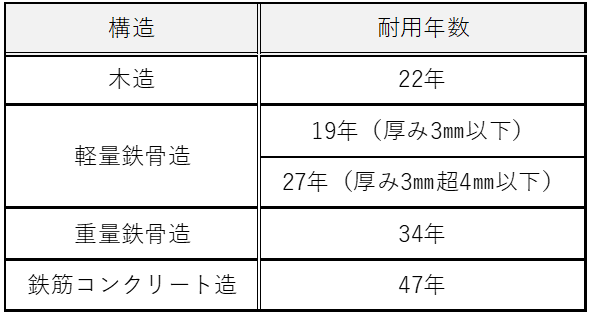

おもな新築不動産(建物)の法定耐用年数は以下のようになります。

【建物の法定耐用年数】

法定耐用年数について詳しくはこちら!>>不動産投資の耐用年数が節税や融資期間に大きく関係する理由を解説!

減価償却とは

減価償却とは、資産の取得にかかった費用を計上し、法定耐用年数に応じて分割した費用(=減価償却費)を経費として計上する会計処理を指します。

不動産投資における減価償却は、マンションやアパートの建物や附属設備などを経年によって減っていく価格を算出し、一定期間にわたって毎年経費計上していきます。

なお、経年で価値が下がらない土地は減価償却の対象外となるため注意しましょう。

減価償却について詳しくはこちら!>>不動産投資の減価償却についてわかりやすく解説!節税ポイントも

中古物件の法定耐用年数の求め方

中古物件の耐用年数は、築年数や使用期間によって「残存耐用年数」を算出した上で減価償却費を計算する必要があります。

その場合、法定耐用年数の残り期間によって残存耐用年数の求め方が異なります。

【法定耐用年数の残りがある不動産の計算方法】

残存耐用年数 =(法定耐用年数 - 経過年数)+(経過年数 × 20%)

*1年未満の端数は切り捨て

【法定耐用年数を超えている不動産の計算方法】

残存耐用年数 = 法定耐用年数 × 20%

*1年未満の端数は切り捨て

不動産投資で中古物件を購入する際の注意点

ここでは、中古の不動産投資物件を選ぶ際の注意点をまとめました。

大規模修繕時期を確認する

中古の一棟アパートや一棟マンションを購入する際は、大規模修繕履歴や修繕積立金額をかならず確認しましょう。

新築マンションや新築アパートであっても、築年数が経過するにしたがって建物の破損や傷み・汚れ、設備の不具合といった老朽化がすすんでいきます。老朽化によって物件の資産価値を下げないためには、約10年単位でおこなう「大規模修繕」が欠かせません。

大規模修繕をおこなっていない物件は外観の劣化などにより、周辺の競合物件と比べた競争力は低下してしまい、家賃収入の減少につながります。そうなると、さらに大規模修繕費用を確保することもできず、一層の老朽化がすすみ、最終的には人が住めない状態にもなりかねません。

大事な投資物件の資産価値を維持し、安定した家賃収入を得るためにも大規模修繕は定期的におこなう必要があります。しかし、大規模修繕には高額の費用がかかります。

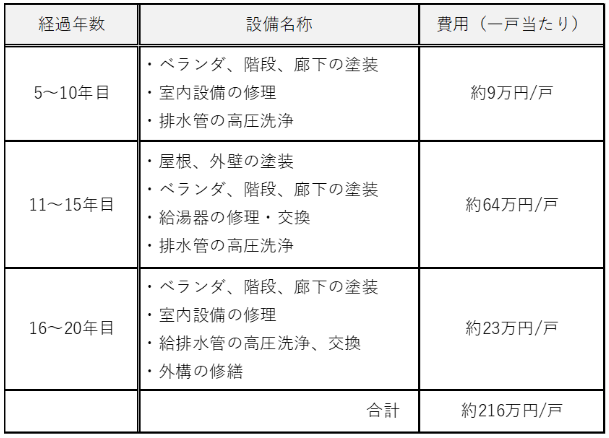

【木造10戸(1K)の大規模修繕例】

参考:国土交通省『民間賃貸住宅の計画修繕ガイドブック』

上記は国土交通省が発行している『民間賃貸住宅の計画修繕ガイドブック』より抜粋した、大規模修繕サイクルと修繕箇所ごとの費用です。これだけの費用を1度に用意するのはむずかしいため、毎月の家賃収入から「大規模修繕費積立て」をおこなうのが一般的です。

大規模修繕をおこなう際は、修繕計画を立てたうえで必要な修繕費用を貯めておくことをおすすめします。

中古マンションは管理費や修繕積立金額の確認を

築年数の古い中古マンションを購入する場合は、購入前に管理費や修繕積立金の状況を確認しましょう。マンションなどの集合住宅は、各戸から「管理費」や「修繕積立金」といったお金を毎月徴収して、建物のメンテナンスや修繕費、大規模修繕用の積立金などにあてています。

築古物件でも、きちんと大規模修繕や定期メンテナンスがおこなわれていれば問題ありませんが、空室や滞納などで管理費や修繕積立金を徴収できていない場合は十分な修繕がおこなわれていない可能性があります。

管理費が相場より高すぎたり、逆に安すぎたり、修繕積立金が少なかったり、前回の大規模修繕の内容が不足している場合、目に見えない建物の内部が劣化しているケースも考えられます。

こういった物件は購入してから修繕積立金を追加で徴収されたり、十分な修繕がおこなわれていなかったりといったリスクが高いため、購入は避けた方がよいでしょう。

中古マンション投資について詳しくはこちら!>>中古マンション投資のリスクを把握!失敗しないためのポイントを解説

法定耐用年数と融資期間を確認する

前述したように、築年数が経過した築古物件は金融機関の担保評価が低くなるため融資が付きにくく、融資条件が不利になる可能性が高くなります。頭金を多く入れる必要があったり、金利が高かったり、返済期間が短くなる場合もあるため、物件購入の際は多額の自己資金が必要になることも少なくありません。

そのため物件購入後、想定した家賃収入が得られなかったり、予期せぬ費用が発生したりするとキャッシュフローが悪化し、ローン返済が滞るおそれも考えられます。

特に築30年を経過した中古マンションは、法定耐用年数47年のRC造りであっても残存期間もかなり短くなることから、購入・売却ともに融資がつきにくくなる時期と言えるでしょう。

そのため融資期間の短さから、欲しくても買えない、売りたくても売れないという状況に陥ることも予測できます。

不動産の売買の際には築年数と耐用年数を考慮したうえで、購入時点でどのタイミングで売却するかといった出口戦略を立てておくことも重要になります。

新耐震基準の建物を選ぶ

中古物件を選ぶ際、築年数とともに注意したいのが建物の「耐震基準」です。

現行の「新耐震基準」は1981年6月1日以降に確認申請を通した建物であり、その基準は「震度6強から震度7の地震でも倒壊しない」設計・構造となります。

一方、1981年5月31日以前に確認申請を通した建物は「旧耐震基準」と呼ばれ、「震度5でも倒壊しない」ことが条件でした。

万が一、大きな地震が発生した場合、新耐震基準の物件とそうでない物件では、受ける被害は大きな差があります。旧耐震基準の建物は耐震性が低い可能性があるため、中古物件を選ぶ際は新耐震基準の建物を選ぶと安心です。

ただし、旧耐震基準時代に建てられた建物であっても新耐震基準並みの耐震性で建てられている建物もあります。築古物件でも、まずは建物の耐震診断をおこなってみるとよいでしょう。

まとめ

中古不動産投資物件は築年数によってメリットとデメリットが異なります。中古物件で不動産投資を成功させるには、自分の投資スタイルにあった築年数の物件を選ぶことが大切です。

また、築年数の経った中古物件で不動産投資をおこなう場合は、物件の資産価値や運用後の資金面に影響のある大規模修繕履歴や残存耐用年数を確認することは必須です。新築とは異なるデメリットを持つ中古物件だからこそ、物件選びで失敗しないよう、しっかりと確認しておきましょう。

月別アーカイブ

2024年

2023年

2022年

2021年

岩崎 雅