不動産投資で法人化するタイミングやメリットを解説!会社設立手順も

不動産投資をおこなっていて、ある程度の収入が得られるようになると、節税対策として法人化も視野に入ってきます。

しかし、法人化を検討するタイミングや法人化でどんなメリットがあるのかわからないという人も多いでしょう。

そこで今回は、不動産投資の法人化について、会社設立を検討するタイミングの目安や

メリットとデメリットを解説します。

また会社設立の手順もあわせて紹介するので、法人化を検討している場合は、ぜひ参考にしてください。

不動産投資を法人化するタイミングの目安

法人化を検討するのに適したタイミングは、個人の所得税率が法人税率よりも高くなった時点が目安となります。

法人税の最大税率は23.2%(平成31年4月1日以降に事業を開始した場合)です。

個人の所得税率は課税される所得金額によって異なるため、まず下記の表から所得税率が最大法人税率23.2%を超える部分を探してみましょう。

なおこの場合の課税所得は、不動産所得と給与所得などのほかの所得を合算した額になります。

【個人の所得税率】

参考:国税庁 『No.2260 所得税の税率』

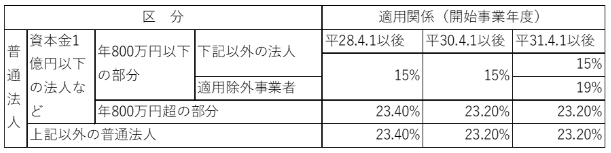

【法人税の税率】(令和3年4月1日現在法令等)

参考:国税庁『No.5759 法人税の税率』

所得税の税率表から、課税所得が900万円以上になると所得税率が33%となり、最大法人税率を超えることがわかります。

よって、法人化を検討する場合は課税所得額900万円以上を目安にするとよいでしょう。

ただし、不動産投資の収入が赤字(マイナス)の場合、給与所得と損益通算することで課税所得額を減らせるため、法人化せずに個人で所得税を納めたほうが得になるケースも考えられるため注意しましょう。

損益通算について詳しくはこちら!>>不動産投資の損益通算で節税しよう!計算例や注意ポイントを解説

不動産投資を法人化するメリット

.jpg)

個人から法人に切り替えるメリットは、やはり税金面で有利になることが大きいです。

ここでは法人化することで期待できるメリットを解説します。

経費計上の範囲が広がる

法人化することで、経費として計上できる範囲が個人事業主よりも広くなります。

個人では経費にできなかった生命保険ですが、法人では経費として計上することが可能です。

ただし、保険の種類によって計上できる範囲が異なります。

(なお個人では、生命保険、個人年金保険、介護医療保険、各4万円まで年間最大12万円の所得控除が可能です)

また法人の場合、家族を役員にして役員報酬を支払うことが可能です。

この役員報酬についても、全額を経費として計上できます。

このように経費として計上できる項目が増えることで、より節税効果を得られるのが法人化のメリットのひとつです。

損失の繰り越し期間が長い

法人で青色申告をしている場合、会計上の赤字(欠損金)を10年間繰り越し可能です。

たとえば、初年度の赤字を翌年以降で利益が多く出た年度に計上することで利益の圧縮につながります。

このように法人税のかかる利益をコントロールできるのは、法人化のメリットのひとつです。

減価償却が任意でできる

不動産投資における建物の減価償却費は経費として計上できます。

ただし個人の場合は、耐用年数に従って毎年一定額を減価償却費として計上する必要があります。

たとえば、1,000万円の建物を10年で償却する場合、1年あたりの減価償却費は100万円です。

しかし法人は、法定償却上限額の範囲で任意に償却することができます。

たとえば、利益が出たときは減価償却費を経費計上し、利益が出ていないときは償却しないことによって、利益幅の調整がおこなえるのです。

減価償却について詳しくはこちら!>>不動産投資の減価償却についてわかりやすく解説!節税ポイントも

短期譲渡時の譲渡所得税が低くなる

不動産を売却したときに利益が出ると譲渡税がかかります。

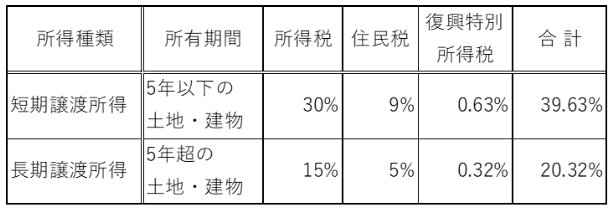

個人が不動産を売却したとき、譲渡所得に対する税金は「分離課税」で計算され、所有期間が5年以内の短期譲渡と5年超の長期譲渡では下記のように税率が異なります。

【所有期間別の譲渡所得税率】

*所有期間は、売却した年の1月1日時点を基準とする

*復興特別所得税として所得税の2.1%相当を含む

一方、法人は収入の種類にかかわらずすべての収入を合算して、合算した収入から経費を差し引いて税金を計算します。

前述のように法人税率は最高でも23.2%なのに対して、個人が所有期間5年以下の短期譲渡した際の譲渡税率39.63%です。

よって短期譲渡する場合の税金は法人のほうが得になるのです。

不動産物件の売却時の税金について詳しくはこちら!>>不動産投資で物件売却時に発生する税金の種類を解説!計算方法も

相続税対策になる

株式会社として法人化することで相続財産が不動産から株式に変わり、相続財産として分割がしやすくなります。

たとえば相続人が複数人いたとして、それぞれに不動産を均等に分けるは非常にむずかしく、時として相続人同士の「争続」になってしまうことも少なくありません。

しかし法人の場合、相続財産は株式なので相続人に公平に分けやすくなります。

また前述したように、役員にした家族に支払った役員報酬は経費計上できますが、所得の移転という意味で相続税対策としてもメリットになります。

物件所有者(被相続人)が存命中に相続人となる家族に役員報酬や給与を支払うことで、贈与税の心配をせずに資産の移転ができるのです。

早いうちから資産を移転しておけば、将来の相続税の納税資金に充てることもできるでしょう。

不動産投資で法人化するデメリット

法人化することで多くのメリットがありますが、一方で下記のようなデメリットもあります。

設立費用や維持費用がかかる

法人化のデメリットのひとつが費用の増加です。

まず法人化するにあたっての手続きには、登記費用や実印作成、資本金の準備、司法書士への報酬など、株式会社で20~30万円程度、合同会社で10~15万円程度の費用がかかります。

またランニングコストについても、税務・会計処理や法律関係、経営関係の専門家に頼ることが圧倒的に増えます。

そのため、会計士や税理士、弁護士などへの顧問料や相談料などの報酬が増加するでしょう。

加えて、従業員の社会保険料の負担や法人住民税などの費用が発生します。

法人化する際は、これらの費用についてもしっかりと把握しておく必要があります。

長期譲渡所得の税率の優遇がない

個人の場合、5年以上所有した不動産を売却した際の譲渡所得税は、短期所有時に比べて約半分の税率で済むというメリットがあります。

しかし、法人には不動産の所有期間による税率の優遇はなく、収入すべては「所得」として課税されます。

そのため、5年を超えて物件を売却する場合は、個人に比べて法人のほうが不利になるため注意しましょう。

赤字の場合でも法人住民税の支払いが必要

法人にも個人同様、地方税である住民税が課税されます。

ただし、個人の場合、課税所得(不動産所得と給与所得などのほかの所得を合算した所得)が一定額以下なら住民税は課税されません。

しかし法人住民税は、会社が赤字を出していても、従業員数と資本金額から算出される均等割だけは支払わなければなりません。

赤字でも必ず税負担がある点は、法人化のデメリットのひとつです。

不動産投資で法人化する際の会社設立手順

ここでは、法人化する際の会社設立手続きを手順に沿って紹介します。

慣れない人には作成がむずかしい書類などもあるので、会社設立日を設定している場合は、スケジュールをしっかり立てて準備しましょう。

ステップ1:社名や基本事項を決定する

まず、社名をはじめ以下の基本事項を決定します。

商号(会社名)

どのような名前でも構いませんが、特殊な記号などは使えない場合があります。「株式会社」もしくは「合同会社」という文言はかならず付けなければなりません。なお、社名は後から変えることもできます。

本社所在地

事務所を借りない場合は自宅住所でも問題ありません。

資本金額

1円から可能ですが、初期の運営コストなどを考えると数十万円から数百万円程度が一般的です。

発起人

本人1人でも複数人でも構いませんが、15歳以上でなければなりません。

役員

株式会社を設立する場合には1人以上の取締役が必要です。

そのほかにも、事業目的や事業年度などの項目も決めておきましょう。

ステップ2:実印を作る

商号(会社名)が決まったら、登記に必要な「実印(代表者印)」をつくりましょう。

同時に、会社の銀行口座開設時に必要な「銀行印」と請求書や領収書などに使用する「角印」も作りましょう。

納品に時間がかかる場合もあるので早めに準備しておくと安心です。

ステップ3:必要書類を準備する

登記のために以下の書類を揃えます。

登記申請書

登記申請書は法務局のWEBサイトからダウンロードし、必要事項を記入します。

自分で作成するがむずかしいときは司法書士に依頼するとよいでしょう。

定款

会社の根本原則が記載されたものです。書式に決まりはありませんが、法律上かならず記載する必要のある項目などが決められています。

法務局のWEBサイトのテンプレートを参考に自分で作成もできますが、不備があると認証してもらえないため注意してください。

費用はかかりますが、司法書士に作成を依頼してもよいでしょう。

なお、定款は公証役場で公証人に定款の認証を受ける必要があります。(合同会社は認証不要です)

取締役の就任承諾書

取締役の就任を承諾したことを証明する書類です。取締役が1名の場合は不要です。

取締役の印鑑証明書

発行から3ヶ月以内のものを用意します。

なお、必要書類の種類や記載内容は、設立する会社の形態によって異なるため、自身の設立する会社にあわせて用意しましょう。

ステップ4:資本金を振り込む

会社の口座がまだないため、発起人または代表者の個人口座に資本金を振込みます。

登記申請時に振込証明書が必要になるため、資本金振込み後に必要ページ(通帳の記帳欄・表紙と裏表紙・個人情報欄)をそれぞれコピーしたものをホチキスで留めし、各ページの境目に代表者印を押印していきます。

なお、振込んだ資本金は、会社設立後に会社の口座に移します。

ステップ5:設立の登記申請をおこなう

会社の所在地を管轄する法務局にて登記申請をおこないます。

なお、申請は平日にしかできないので注意しましょう。

また、法務局に登記申請をした日が会社の設立日になります。

登記完了後は会社の銀行口座を開設し、振り込んだ資本金を移します。

その後、税務署や市町村役場、年金事務所などに設立の届け出をおこないましょう。

まとめ

不動産投資で得られる収入によっては法人税率のほうが個人の所得税率を下回るため、法人化することで大きな節税効果を得られる場合があります。

また法人では、経費計上できる範囲の拡大や損失を繰り越せる期間が長いなど、メリットもたくさんあります。

ただし、法人化することで費用が増える項目もありますし、長期譲渡所得の優遇措置がないなどのデメリットも存在します。

不動産投資で法人化を検討する場合は、それらのメリットやデメリットを比較した上で、適切なタイミングでおこないましょう。

月別アーカイブ

2025年

2024年

2023年

2022年

2021年

岩崎 雅