ふるさと納税で節税!不動産投資で所得があれば上限額がアップする

所得税と住民税をおさえるために「ふるさと納税」活用しましょう!

テレビのニュースやCMでお馴染みの「ふるさと納税」。

ふるさと納税でもらえる返礼品も魅力的ですが、サラリーマンが不動産投資をおこなっていると上限額が上がり、節税効果が高まる可能性があります。

しかし、不動産投資家がふるさと納税を利用する場合は、上限額に注意する必要があります。

また、確定申告でふるさと納税の申告を忘れてしまうと、思わぬ損につながることもあるのです。

そこで今回は、不動産投資でふるさと納税を利用する際のメリットや仕組みについて、上限額など気をつけるポイントを解説します。

ふるさと納税を上手に活用して、より多くの節税を心がけましょう。

ふるさと納税とは?

ふるさと納税とは、「寄附金控除」のひとつ。

ふるさと納税とは、「寄附金控除」のひとつ。自分が住んでいる自治体以外の地方自治体に寄付をすることで、住民税と所得税の控除・還付が受けられる制度を指します。

同時に、寄付された側の地方自治体から「返礼品」を受取ることができます。

寄付した側は節税ができて返礼品を受取ることができ、自治体側は寄付金を受取ることができるため、双方にメリットのある制度となっているのです。

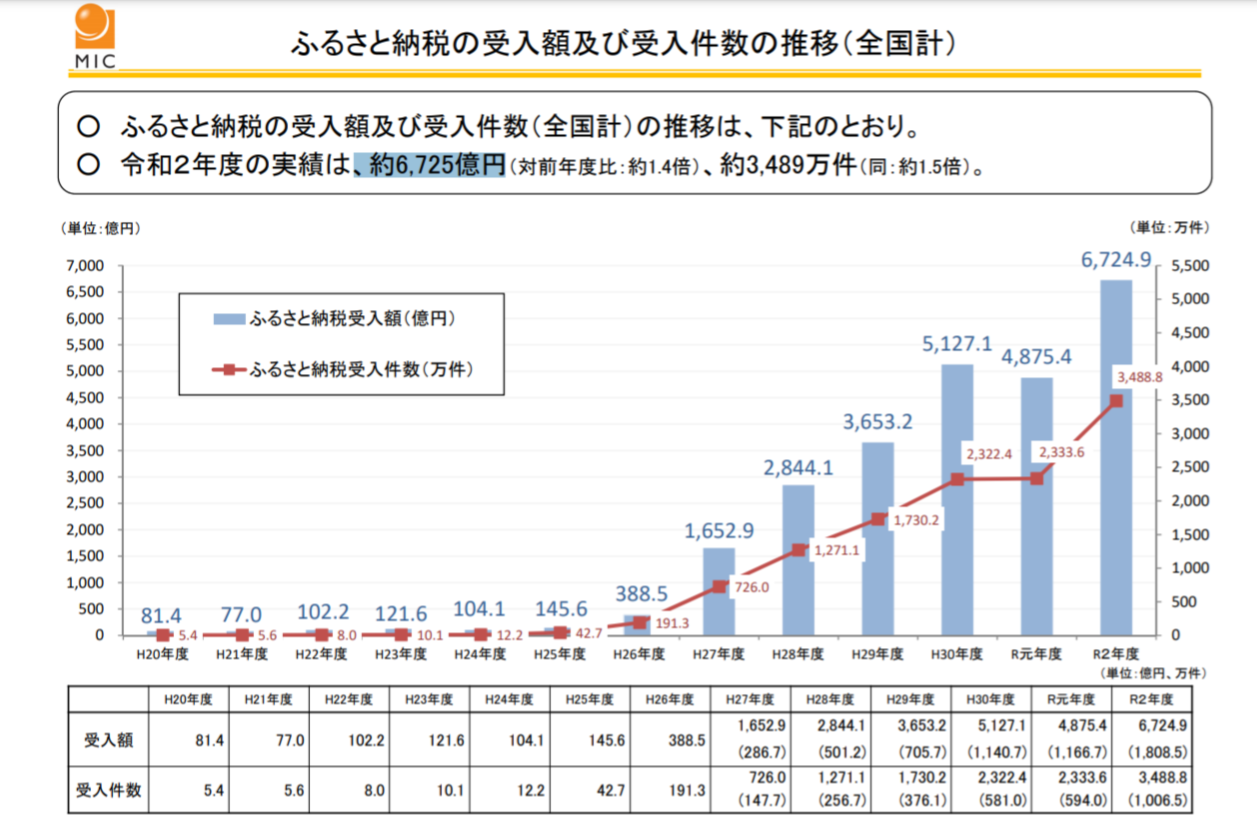

引用:総務省 『ふるさと納税ポータルサイト ふるさと納税に関する現況調査結果』

上記のグラフは、令和2年度に総務省がおこなった「ふるさと納税に関する現況調査結果」になります。

ふるさと納税受入数は約3,489万件、受入額は約6,725億円にものぼりました。

年々、ふるさと納税を利用する人が増えていることがよくわかります。

ふるさと納税申し込みの流れ

ここでは、ふるさと納税の流れについて簡単に説明します。

1.寄付をしたい自治体を選ぶ

まず、寄付したい自治体を選びます。

出身地で選んでもよいですし、返礼品の種類や寄付金額の少ない地域を応援目的で選んでもかまいません。

また、ふるさと納税の使い道を公表している自治体もあります。

なお、返礼品は自治体によってさまざまですが、果物のように収穫時期が決まっている返礼品の場合は、申込時期によっては届くまで時間がかかることがあります。

2.寄付を申込む・支払う

ふるさと納税をしたい自治体が決まったら申込手続きをおこないます。

申込方法は、電話やFAX、メール、インターネット(外部ポータルサイトの場合あり)、直接窓口に行くなどの方法があります。

自治体が対応している申込方法を確認しましょう。

ふるさと納税を申込むと、その自治体から、振込用の納付書などの書類が届きます。

支払い方法は自治体によって異なるため、送付された書類を確認のうえ、支払いをおこないます。

3. 証明書や返礼品などが届けられる

支払い後、ふるさと納税を申し込んだ自治体から、返礼品やお礼状、寄付金を受領したことを証明する「寄附金受領証明書」、「ふるさと納税ワンストップ特例制度」に関する書類などが届きます。

確定申告をする人は、寄附金受領証明書が必要になるため、大切に保管しておきましょう。

ふるさと納税ワンストップ特例制度や確定申告について詳しくは、下記の「ふるさと納税で確定申告が必要な場合」の項をご覧ください。

4. 確定申告をおこなう

必要に応じて、確定申告をおこないます。

確定申告が完了すると納税金額が確定し、還付や控除がおこなわれます。

詳しくは、下記の「ふるさと納税で確定申告が必要な場合」をご覧ください。

ふるさと納税を利用することで得られるメリット

節税できる

ふるさと納税で寄付をおこなうと、所得税と住民税を減らすことができます。

自分が支援したいと思う任意の自治体にふるさと納税として寄付すれば、寄付金額から2,000円を引いた金額が控除される仕組みです。

たとえば、5.2万円までの寄付が可能な人が、5万円寄付した場合は、所得税と住民税それぞれ4.8万円ずつ寄附金控除として控除を受けられるため、所得税と住民税が安くなる可能性があるのです。

なお、寄付金の上限額などについては、下記の「ふるさと納税の年間上限額」の項をご覧ください。

返礼品が受け取れる

ふるさと納税のもうひとつのメリットは「返礼品」を受け取れることです。

返礼品の内容は各自治体によって異なりますが、自治体でつくられる食材や食品、日用品などが多いです。

とくに土地の名物となる肉や魚介類などの食材や果物などは、返礼品として人気を集めています。

ふるさと納税の知名度が上がった理由のひとつが、この返礼品の存在でした。

以前は、返礼品の上限額が決まっていなかったため、より多くのふるさと納税を得ようと一時期は高価な返礼品を送る自治体が増えました。

そのため制度の見直しがおこなわれ現在は、返礼品は寄付額の3割以下の金額に制限されています。

上記の「節税できる」の項で書いたように、ふるさと納税は寄付金額から2,000円差し引かれた額が控除されます。

返礼品の上限はなくなりましたが、この差し引かれた2,000円以上の価値が返礼品にあることも、ふるさと納税の人気の理由となっています。

ふるさと納税をクレジットカードで支払うとポイ活になる

ふるさと納税の支払いには、申し込み後に自治体から送付されてくる納付書を使う、指定口座に銀行やネットバンクから振り込む、現金書留で送るなどの方法がありますが、おすすめなのはクレジットカード払いです。

利用するクレジットカードにもよりますが、カードで支払うことでポイントが付与されるため、ポイ活につながります。

なお、クレジットカードで支払いができる自治体は増えていますが、対応していない場合もあるため、クレジットカード払いが可能かどうか確認してください。

ポイ活について詳しくはこちら!>>ポイントサイトの不動産投資案件でポイントも物件情報もゲットしよう

ふるさと納税の年間上限額!不動産投資で所得があった場合は?

上限額を超えて寄付した場合は、控除対象とならないため注意が必要です。

なお限度額は、本人の年収や配偶者や扶養家族などの家族構成、保険料や医療費控除などで変わってきます。

下記は、総務省の『ふるさと納税ポータルサイト納税額(年間上限)の目安』の抜粋になります。

|

ふるさと納税を行う方本人の給与収入 |

ふるさと納税を行う方の家族構成 |

||||||

|

独身又は共働き |

夫婦 |

共働き+子1人(高校生) |

共働き+子1人(大学生) |

夫婦+子1人(高校生) |

共働き+子2人(大学生と高校生) |

夫婦+子2人(大学生と高校生) |

|

|

300万円 |

28,000 |

19,000 |

19,000 |

15,000 |

11,000 |

7,000 |

- |

|

400万円 |

42,000 |

33,000 |

33,000 |

29,000 |

25,000 |

21,000 |

12,000 |

|

500万円 |

61,000 |

49,000 |

49,000 |

44,000 |

40,000 |

36,000 |

28,000 |

|

600万円 |

77,000 |

69,000 |

69,000 |

66,000 |

60,000 |

57,000 |

43,000 |

|

700万円 |

108,000 |

86,000 |

86,000 |

83,000 |

78,000 |

75,000 |

66,000 |

|

800万円 |

129,000 |

120,000 |

120,000 |

116,000 |

110,000 |

107,000 |

85,000 |

|

900万円 |

151,000 |

141,000 |

141,000 |

138,000 |

132,000 |

128,000 |

119,000 |

|

1000万円 |

176,000 |

166,000 |

166,000 |

163,000 |

157,000 |

153,000 |

144,000 |

参考:総務省『ふるさと納税ポータルサイト ふるさと納税のしくみ』

また、総務省の『ふるさと納税ポータルサイト ふるさと納税のしくみ』には、寄附金控除額を計算(シミュレーション)するエクセルのシート(ダウンロード)が用意されています。

給与収入と家族構成、寄附金額を入力すれば控除額がわかるので、こちらを利用してもよいでしょう。

不動産投資で収入があった場合のふるさと納税上限額は?

サラリーマンが副業で不動産投資をおこなっている場合、給与所得と不動産所得があった場合、ふるさと納税の上限額はどうなるのでしょうか?

また、不動産所得が赤字だった場合についてもまとめました。

不動産所得があった場合は給与所得と合算する

給与所得のほかに不動産所得があった場合は、両方を合計した金額でふるさと納税の上限額が決まります。

そのため、不動産所得がある場合はふるさと納税の上限額が上がるのです。

不動産投資が赤字だった場合のふるさと納税上限額は?

上に書いたように、ふるさと納税の上限額は、給与所得と不動産所得の合計額によって変わります。

そのため、不動産投資が赤字だった場合は、給与所得から赤字分の不動産所得が引かれるため、ふるさと納税の上限額も低くなってしまいます。

不動産所得の赤字を無視し、給与所得額だけでふるさと納税の上限額をシミュレーションしてしまうと、ふるさと納税の上限額を超えてしまう恐れがあります。

上限額を超えた分は税金の控除対象とならないため注意が必要です。

不動産所得を合算する際の注意点

給与所得以外に不動産所得がある状態で、ふるさと納税をおこなう際には、両方の所得額を予想することが重要です。

給与所得額が大きく変動することは少ないと思いますが、不動産所得は、急な退去や災害被害など予期せぬできごとによって想定していた家賃収入が受け取れないことも考えられます。

また、設備の故障などで突発的な修理費が発生することもあります。

このように、想定家賃収入が得られないことも考慮したうえで、ふるさと納税を利用するとよいでしょう。

確定申告とふるさと納税について

不動産投資をおこなっている場合は確定申告が必要になりますが、その際のふるさと納税はどのようにあつかえばよいのでしょうか?

また、ふるさと納税で確定申告が必要になる場合についてまとめました。

ふるさと納税で確定申告が必要な場合

ふるさと納税をおこなう場合、条件を満たしていると「ふるさと納税ワンストップ特例制度」が適用されます。

ふるさと納税ワンストップ特例制度とは、ふるさと納税先の各自治体に申請書を提出することで、確定申告をおこなわなくてもふるさと納税の寄附金控除を受けられる仕組みです。

ふるさと納税ワンストップ特例制度が適用されるためには条件があります。

以下の場合は、ふるさと納税ワンストップ特例制度の適用外となるため、確定申告が必要となります。

- 6つ以上の自治体にふるさと納税をおこなった場合

- 給与収入が2,000万円を超えている場合

- 給与所得を2つ以上の会社から得ている場合

- 住宅ローン控除を受けている場合

- 個人事業主である

- 不動産所得がある場合

上記に該当する場合は確定申告をおこなわないと、ふるさと納税による税金控除を受けられないため、かならず確定申告をおこないましょう。

確定申告時にはふるさと納税の「寄附金受領証明書」を提出する

ふるさと納税を利用した場合、寄付した自治体から送付された「寄附金受領証明書」を確定申告時にほかの書類と一緒に添付し提出します。

(ただしe-Taxの場合、添付は不要です)

なお、税理士に確定申告書類の作成を依頼している場合も、忘れずに「寄附金受領証明書」を提出しましょう。

確定申告が完了すると、やがて納税金額が確定します。

税金を多く払い過ぎていた場合は還付を受けることができますが、不動産投資で取得があった場合は、ふるさと納税額に応じて控除された額の所得税を支払うことになります。

また住民税に関しては、翌年6月に「住民税決定通知書」にて納税額が通知されます。

ふるさと納税を利用する際の注意点

控除を受ける本人がふるさと納税を申込む必要がある

ふるさと納税はだれでも申込むことができますが、寄附金控除を受ける場合は納税者本人がふるさと納税を申込む必要があります。

申込みはもちろん、ふるさと納税の支払いで使用するクレジットカードなども本人名義のものでなければいけません。

扶養家族(配偶者や親など)名義であっても、納税者本人でなければ控除対象外となるため、注意が必要です。

ふるさと納税の返礼品は50万円を超えると課税対象になる

ふるさと納税の返礼品は、一時所得となり50万円相当までが非課税です。

一時所得とは、懸賞金や生命保険の満期保険金など臨時収入による所得を指します。

一時所得は、50万円を超えれば課税対象となりますが、通常の場合は返礼品だけで50万円を超えることは少ないと思います。

ただし、多額のふるさと納税を収めた場合や、ふるさと納税以外で一時所得があったなど、一時所得の合計が50万円を超える場合は注意が必要です。

ふるさと納税上限額を超えると控除対象外になる

上にも書いたように、ふるさと納税には上限額があります。

上限額を超えてふるさと納税をおこなうことは可能ですが、上限額を超えた部分については控除対象外となり、単なる寄付になってしまいます。

「できるだけ多く控除を」と考えて、想定した収入額の上限額ギリギリでふるさと納税をしてしまうと、実際の収入が想定額を下回った場合、控除対象とならず損してしまうこともあるのです。

上記、「不動産投資が赤字だった場合のふるさと納税上限額は?」の項にも書いたように、不動産投資をおこなっている場合、予想外のできごとで想定家賃収入が得られないことも考えられます。

ふるさと納税をおこなう際は、年間収入を十分考慮したうえで、余裕のある範囲でふるさと納税をおこないましょう。

まとめ

給与所得のほかに不動産投資で所得があれば、ふるさと納税の上限額が上がるため、より節税が見込めます。

ただし、上限額を超えてふるさと納税をおこなうと、上限額を超えた分は控除対象外となり単なる寄付になってしまうため注意が必要です。

節税効果があり返礼品も魅力のふるさと納税は、年々利用者が増えています。

そんなふるさと納税を上手に活用して、不動産投資に役立てましょう。

月別アーカイブ

2024年

2023年

2022年

2021年

岩崎 雅